¿CÓMO ENTENDER LA FACTURA DE SERVICIO?

Esta guía te posibilitará comprender la información contenida en tu Factura de Gas para un adecuado control de tu servicio.

Preguntas frecuentes

Para conocer el cuadro tarifario que te corresponde consultá cuál es la categoría de servicio que figura en tu factura. Este dato se encuentra en el cuadro denominado "TARIFA APLICADA SEGÚN RESOLUCION ENARGAS en la columna "TIPO DE TARIFA", ej: R3-1

Para la facturación de los consumos y la aplicación de los conceptos tarifarios, el Enargas determinó mediante Resolución N° I/409-2008, 8 categorías distintas en función de los rangos de consumo tal como se describen en el cuadro siguiente:

| Categorías Tarifarias | Consumo Anual m3 de 9300 kcal/h | |

| Desde | Hasta | |

| R1 | 0 | 500,99 |

| R2-1 | 501 | 650,99 |

| R2-2 | 651 | 800,99 |

| R2-3 | 801 | 1000,99 |

| R3-1 | 1001 | 1250,99 |

| R3-2 | 1251 | 1500,99 |

| R3-3 | 1501 | 1800,99 |

| R3-4 | 1801 | ---- |

Esta categorización se realiza previamente a cada facturación considerando los consumos del período corriente (el de la presente Factura) más los 5 períodos inmediatos anteriores, obteniendo así los consumos totales del último año móvil. Tenga en cuenta que en cada Factura a emitir se volverá a calcular la categoría tarifaria del mismo modo con lo cual la categoría tarifaria podrá mantenerse o cambiar en función del rango de los consumos del año móvil.

Para ello deberá visualizar el siguiente recuadro en la Factura:

Por disposición del Ente Nacional Regulador del Gas, a partir del 01 de junio de 2019, el servicio debe facturarse en forma mensual, vale decir que se emitirán doce (12) facturas en el año.

Con esta modalidad, la lectura de medidores continuará realizándose en forma bimestral, en tanto que el consumo registrado en el bimestre se facturará en dos (2) boletas mensuales, cada una conteniendo la mitad del consumo y la mitad del cargo fijo.

Para más información ver

http://www.litoral-gas.com.ar/site/noticias/comunicaciones/facturaci%C3%B3n-mensual-a-clientes-residenciales/

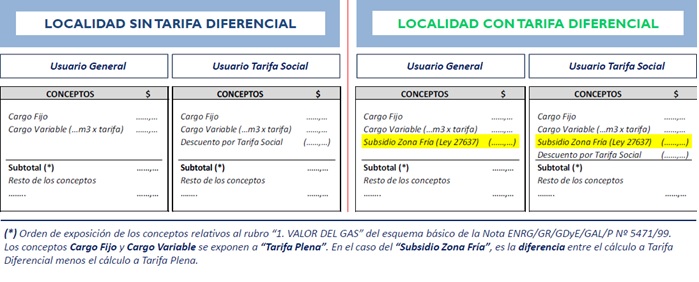

» Paso 3. Aplicación de conceptos tarifarios (cargo fijo y por m3 consumido) y eventuales descuentos aplicados (por ahorro de consumo, tarifa social y/o topes)

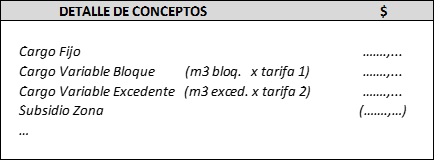

En el cuadro de la derecha de la Factura encontrarás un detalle de los conceptos que conforman el monto total de la Factura en pesos. Los ítems que tienen signo negativo corresponden a conceptos a favor del Cliente (ej.: créditos, descuentos, reintegros, etc.).

Cargo Fijo: es un importe fijo por Factura emitida según valores que figuran en el Cuadro Tarifario aprobado por el ENARGAS para cada categoría tarifaria. Es independiente del volumen de gas consumido en el período.

Cargo Variable (Gas consumido): surge de multiplicar los metros cúbicos (m3) asignados a la liquidación correspondiente (1 o 2), es decir el 50% de los m3 en el período de lectura, corregidos por calorías suministradas (en el Gas natural 9.300 kcal/h) y factores de corrección por Temperatura y Presión aplicables por la tarifa unitaria correspondiente del Cuadro Tarifario aplicable aprobado por ENARGAS.

Subsidio Zona Fría (Ley 27637): surge como la diferencia entre el cálculo a Tarifa Diferencial menos el cálculo a Tarifa Plena. Y equivale a aplicar el descuento que corresponda a cada usuario (30 o 50%) sobre los cargos tarifarios (cargos fijo y variable) según tarifa plena.

Descuento por Tarifa Social: en el caso que el usuario sea beneficiario de la Tarifa Social, el descuento correspondiente se expondrá en esta línea. Surge de netear el precio de gas contenido en el cargo variable. Si además aplica Tarifa Diferencial, el precio de gas que se considera para el descuento, ya es neteado del Descuento por Zona Fría.

Caso Particular Usuarios Nivel en RASE (Dec. 332/22). Para los usuarios Nivel 3 del RASE, el cargo variable se escalona en un bloque subsidiado y el excedente a precio full.

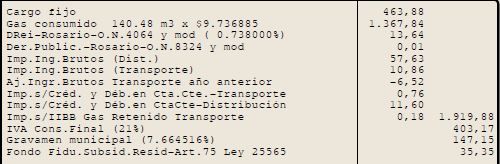

» Paso 4. Detalle de los impuestos, gravámenes y otros conceptos

En la Factura se informan por separado y en forma detallada los impuestos y gravámenes que recaen sobre el servicio licenciado, no computables como pagos a cuenta de otras obligaciones tributarias y cuyo traslado a la tarifa cuenta con la correspondiente autorización del ENARGAS. Con esta metodología se busca transparentar la carga impositiva contenida en la tarifa.

El numeral 9.6.2 de las Reglas Básicas de las Licencias de Distribución y Transporte de Gas Natural por Redes establece que las variaciones de costos que se originen en cambios en las normas tributarias (excepto en el impuesto a las ganancias o el impuesto que lo reemplace o sustituya) serán trasladadas a las tarifas de acuerdo con lo dispuesto en el artículo 41 de la Ley N° 24.076.

A continuación se enumeran los rubros principales:

Impuesto sobre Ingresos Brutos (Transporte)

Es un componente tarifario que refleja el traslado a la tarifa final que abonan los usuarios, del impuesto sobre Ingresos Brutos que abonan las Licenciatarias del Servicio Público de Transporte de Gas natural. Estas empresas son las que operan los gasoductos troncales en el país (en la zona de operación de Litoral Gas, la transportista es TGN Transportadora de Gas del Norte).

Impuesto sobre Ingresos Brutos (Distribución)

Componente tarifario que refleja el traslado a la tarifa final del usuario, del impuesto sobre Ingresos Brutos abonado por Litoral Gas como Licenciataria del Servicio Público de Distribución de Gas natural por redes en su zona de operación.

Impuesto sobre Ingresos Brutos s/Gas retenido

Es un componente tarifario que refleja el traslado a la tarifa final del usuario, del impuesto sobre Ingresos Brutos que abonan las Licenciatarias del Servicio Público de Transporte de Gas natural, por el mayor costo incurrido por encontrarse gravado el gas retenido con dicho gravamen en las jurisdicciones provinciales donde las Transportistas operan.

Impuesto sobre Créditos y Débitos bancarios en Cuenta Corriente (Transporte)

Componente tarifario que refleja el traslado a la tarifa final del usuario, del monto del impuesto a los Créditos y Débitos en Cuenta Corriente bancaria que abona la Licenciataria de Transporte de gas natural, y que no se computa a cuenta de otros tributos.

Impuesto sobre Créditos y Débitos bancarios en Cuenta Corriente (Distribución)

Componente tarifario que refleja el traslado a la tarifa final del usuario, del monto del impuesto a los Créditos y Débitos en Cuenta Corriente bancaria que abona Litoral Gas como Licenciataria de Distribución de gas natural, y que no se computa a cuenta de otros tributos.

Tributos Municipales facturados en línea separada

Existen tributos municipales que impactan sobre el servicio de distribución y en virtud a lo dispuesto en el artículo 41 de la Ley N° 24.076, y a la pertinente autorización de ENARGAS, han sido incluidos en la factura en línea separada.

Impuestos municipales

Son los impuestos que aplican las distintas localidades sobre el servicio, generalmente por uso o disposición del espacio público municipal o comunal. Estos impuestos se calculan sobre la misma base imponible que para el Impuesto al Valor Agregado (IVA) de la Factura.

Impuesto al Valor Agregado (IVA)

En el caso de usuarios Residenciales, el Servicio Público de Distribución de Gas natural se encuentra alcanzado por el I.V.A. Consumidor Final (21%).

Fondo Fiduciario Subsidio Consumos R Art. 75 Ley 25.565

La ley N° 25.565 en su artículo 75 dispuso la creación del Fondo Fiduciario para Subsidios de Consumos Residenciales de Gas, con el objeto de financiar:

a) las compensaciones tarifarias para la zona Sur del país y del Departamento Malargüe de la Provincia de Mendoza, que las distribuidoras o subdistribuidoras zonales de Gas Natural y Gas Licuado de Petróleo de uso domiciliario, deberán percibir por la aplicación de tarifas diferenciales a los consumidores residenciales, y

b) la venta para uso domiciliario de cilindros, garrafas, o gas licuado de petróleo en las Provincias ubicadas en la Región Patagónica y del Departamento Malargüe de la Provincia de Mendoza.

El Fondo Fiduciario se constituirá con un RECARGO, que actualmente es del 4,68% sobre el precio de gas en el P.I.S.T. a 9.300 kc, que se aplicará a la totalidad de los metros cúbicos que se consuman por redes o ductos en el Territorio Nacional, cualquiera fuera el uso o utilización del mismo.

La administración del mencionado Fondo Fiduciario se encuentra a cargo del Ente Nacional Regulador del Gas y la Secretaría de Energía de la Nación.

Otros conceptos incluidos en la Factura:

En el detalle pueden aparecer, de corresponder, otros conceptos a abonar por el Cliente:

Intereses por mora diferidos

Es el monto de intereses moratorios liquidados como consecuencia del pago fuera de término (vencido) de alguna Factura o Nota de Débito anterior y que se incluyen en la presente Factura.

Tasas y cargos por prestaciones

Corresponden a tasas y cargos por prestaciones de la Distribuidora, según valores del Cuadro de Tasas y Cargos autorizados por el ENARGAS, que se incluyen en la Factura de servicio, ej.: cargo por envío de aviso de deuda, cargo de reconexión, cargo por colocación de medidor, etc.

Como sumatoria de todos los conceptos expuestos en el detalle se llega al monto total de la Factura:

Las facturas mensuales tendrán un único total a pagar, una fecha de vencimiento y una única fecha límite de pago de entidades recaudadoras.